Inflace

Inflace je většinou ekonomů definována jako nárůst všeobecné cenové hladiny zboží a služeb v ekonomice v určitém časovém období. Ekvivalentně lze inflaci definovat jako snížení kupní síly neboli hodnoty peněz. Změnu cenové hladiny za určité období udává míra inflace, která se vypočítává jako poměr vybraného cenového indexu na konci a na začátku měřeného období. Nejpoužívanějšími cenovými indexy jsou index spotřebitelských cen, index cen výrobců a deflátor HDP.

Skrytou formou inflace je smrskflace.

Jádrová inflace je růst cen neregulovaných, nepotravinářských komodit resp. celková inflace bez regulovaných cen, bez cen potravin a bez cen pohonných hmot, po očištění o primární dopady změn nepřímých daní.[1]

Příčiny inflace

[editovat | editovat zdroj]Ekonomové hlavního proudu (Hospodářský liberalismus) tvrdí, že vysoká míra inflace je způsobena nadměrným růstem peněžní zásoby (Kvantitativní teorie peněz). Názory na to, které faktory způsobují nízkou až střední míru inflace, jsou rozmanitější. Nízká až mírná inflace může být vedle růstu peněžní zásoby vysvětlována i kolísáním reálné poptávky po zboží nebo výkyvy v nabídce a dodávkách zboží. Nicméně panuje konsenzus, že dlouhé období významné inflace je způsobeno rychlejším růstem peněžní zásoby než celkového produktu. Podle Heterodoxní ekonomie (například postkeynesovství) růst peněžní zásoby primárně nezpůsobuje růst inflace protože není příčinou, ale důsledkem hospodářské činnosti (Endogenní teorie peněz). V endogenním peněžním systému je příčinná souvislost obvykle od poptávky po úvěru (prostřednictvím podnikatelských půjček k financování práce a dalších vstupů faktorů) po zvýšení nabídky peněz.[2][3]

Cenová hladina vyjadřuje vztah mezi celkovým množstvím peněz a celkovým objemem statků a služeb, za které jsou směňovány. Růst nebo pokles cenové hladiny ovlivňuje řada faktorů. Na množství peněz má velkou měrou vliv rozhodování centrální banky, množství zboží a služeb je ovlivňováno v zásadě jen tržními silami a produkčními schopnostmi hospodářství. Dá se říci, že tyto dva vlivy působí protichůdně. Faktory působící na rovnováhu cenové hladiny mají svůj původ na straně poptávky nebo nabídky.

| Poptávková | Nákladová | |

|---|---|---|

| Exogenní peníze | Škola Salamanca Keynesova inflační mezera Modely Phillipsovy křivky | marxisté neochartalisté (MMT) |

| Endogenní peníze | Neo-malthusiánský model Wicksellův kumulativní proces Real Business cyklus | Škola platební bilance Strukturalisté Skandinávský model Postkeynesiánci (peněžní teorie výroby) Inercialisté |

Příčiny na straně poptávky

[editovat | editovat zdroj]Základními příčinami na straně poptávky je růst množství peněz při stejné velikosti trhu a růst trhu tzn. poptávajících, při neměnném množství peněz.

Na množství peněz mají v novodobých dějinách vliv pouze centrální banky. Množství oběživa je zvyšováno emisí nových peněz, snižováno stahováním peněz z oběhu. Stejný princip uplatňuje banka na množství bezhotovostních peněz zvyšováním a snižováním úrokových sazeb.

Na velikost trhu působí populační růst nebo příliv zahraničních investorů. Populační růst/pokles působí většinou velmi zvolna, v řádu procent. Příliv a odliv investorů ovlivní poptávku, a tedy i cenovou hladinu, výrazně až skokově.

Dalším faktorem způsobujícím inflaci může být regulace ovlivňující poptávku.[5]

K významným psychologickým vlivům patří očekávání. Pokud totiž spotřebitelé očekávají, že se jejich situace bude zlepšovat, pak jejich poptávka roste.

Existuje ještě jeden vliv, který dlouhodobě ovlivňuje cenovou hladinu, a sice poptávka po držení peněžních zůstatků. Pokud si lidé přejí náhle z nějakého důvodu držet větší zásobu hotovosti, vede to k růstu kupní síly jednotky peněz, protože lidé více prodávají zboží a služby, zatímco jsou méně ochotni nakupovat. Relativní převis nabídky nad poptávkou sníží ceny. Naopak pokles ochoty lidí držet peníze vede k inflaci, protože poptávka převyšuje nabídku a ceny všeobecně rostou. Drobné změny v poptávce po penězích obvykle nejsou příliš významné, protože legislativní vymezení zákonného platidla znemožňuje lidem používat jinou měnu, jsou-li s tou svou nespokojeni. Pokud ale měnová politika centrální banky je nezodpovědná a růst množství peněz je rychlý, lidé se snaží i za cenu velkých obtíží zbavovat svých peněžních zůstatků, utíkají k reálným hodnotám, čímž se inflace ještě více prohlubuje. V závěrečné fázi hyperinflace dojde k naprostému zhroucení peněžního oběhu právě proto, že lidé se snaží naprosto zbavit všech svých peněz a jejich cena padá nezadržitelně k nule.

Příčiny na straně nabídky

[editovat | editovat zdroj]Mezi nezanedbatelné příčiny patří růst cen materiálových zdrojů z důvodu jejich postupného vyčerpávání a horší výtěžnosti.

Na straně nabídky také významně působí populační vliv, a to změna poměru produktivních ku neproduktivním členům společnosti. Vzroste-li podíl neproduktivních složek společnosti (dětí a důchodců) na úkor produktivních, při zanedbání ostatních vlivů dochází k poklesu nabídky relativně k poptávce.

Růst produktivity práce působí protiinflačně. Trvalý vzestup množství služeb a statků, které jsou nabízeny na trhu, vede k tomu, že tatáž peněžní jednotka je schopna koupit více. Čím rychleji roste produktivita, tím rychleji roste kupní síla peněz. Proto před zřízením centrálních bank byla deflace běžným jevem. V dnešní době je obvykle celá ekonomika natolik přizpůsobena aktuální míře produkce peněz, že v okamžiku jejího skokového snížení by došlo k citelnému šoku, kdy by se většina makroekonomických ukazatelů propadla dolů (např. hrubý domácí produkt). V této souvislosti se proto hovoří o ceně dezinflace.

Na straně nabídky působí výpadky produkčních kapacit z důvodů rozsáhlých přírodních katastrof, zničení nebo dlouhodobého výpadku technické infrastruktury (zejména energetické a dopravní sítě).

Z krátkodobých příčin inflace můžeme jmenovat lokální přírodní katastrofy (obnova zničených statků) nebo skokové změny ceny nějaké významné komodity, jako je ropa. Po čase se však ekonomika vždy vzpamatovává, přizpůsobuje se změně dostupnosti suroviny, nebo se zotavuje ze škod způsobených přírodními živly. Proto takové šoky neovlivňují cenovou hladinou trvale, ale pouze krátkodobě. Dlouhodobý účinek na inflaci nemůže mít ani růst spotřebitelských výdajů. Není proveditelné, aby lidé dlouhodobě vydávali víc, než kolik činí jejich příjem, takže brzy jejich poptávka poklesne na udržitelnou úroveň.

Ekonomické školy

[editovat | editovat zdroj]V názoru na inflaci se různé ekonomické školy liší. Keynesovští ekonomové (John Maynard Keynes – Velká Británie) obvykle měnovou politiku podřizují cíli plné zaměstnanosti (reakce na Velkou hospodářskou krizi), právě manipulace (zvyšování) s cenovou hladinou je podle nich jedním z užitečných nástrojů zvyšování výkonu hospodářství. Před negativními následky jejich přístupu varují monetaristé (Milton Friedman – poradce prezidenta USA), kteří preferují stabilní mírnou inflaci, jelikož poukazují na potřebu vyrovnávat množství peněz a růst objemu zboží tak, aby se celková cenová hladina pokud možno neměnila, což v praktických případech znamená její mírný růst. Ekonomové rakouské školy v rozporu s oběma předchozími anglosaskými soudí, že jakákoliv manipulace s úroky a množstvím peněz může vyvolat hospodářský cyklus, a proto požadují, aby vláda inflaci neprováděla.[6]

Post-keynesovská politická ekonomie (Minsky Lavoie, Davidson) shrnují sedm příčin inflace:(1) zisk nebo monopolní tvorba cen (marže); (2) Zvyšování mezd nad produktivitu práce; (3) Snížení výnosů z rozsahu; (4) Externí faktory (inflace/deflace na globálním trhů); (5) Šoky dodávek; (6) zvýšení/snížení daní (směrem k neproduktivním s okázalou spotřebou a větší propensity to save); a (7) Poptávkové šoky. Kromě toho Malcolm Sawyer přidává další dvě příčiny inflace, setrvačnost a očekávání (setrvačnost je, když agenti stanovují své ceny na základě minulých inflačních rychlostí. Očekávání se objevují, když výrobci zvyšují ceny výhradně kvůli jejich očekáváním, v tom, že výrobní náklady by se zvýšily jejich pohled, který může být nepodložený). V civilizované společnosti post-keynesovského typu (Sociální demokracie) nelze boj proti inflaci přenechat nezávislým centrálním bankéřům, protože inflace je příznakem boje o rozdělení příjmů a tím pádem výsostně politickým tématem, které nemůže rozhodovat technokratický hospodářský liberál.[7] Josef Macek tvrdil, že vykořisťování není pouze konflikt mezi zaměstnavatelem a zaměstnancem, ale odehrává se v každé situaci, při které se stanovuje cena. Každý je potom někdy vykořisťován a jindy vykořisťuje. Vhodnými politikami pro boj s inflací jsou tzv. TIP pro boj s domácí inflací a indexování IMCU pro boj s exportovanou inflací. De facto pomocí daní, kdy se pracovníci a podnikatelé, kteří překročí hranici, tak budou více nuceni platit vyšší daně a stabilizovat ekonomiku jako celek.[8][9] Vedle příjmových politik také Post keynesiánská ekonomie dlouhodobě prosazuje používání zásob komoditních nárazníků (buffer stocků) jako politiky proti inflaci na straně nabídky (strategické rezervy komodit - ropa, zemědělské produkty, byty). V rámci programu nárazníkových zásob vláda nakupuje komodity a statky, když ceny klesají, a prodává je, když ceny rostou, čímž pomáhá stabilizovat ceny.[10] MMT k tomu ještě dodává možnost tzv. job guarantee programu.[11]

Dopady inflace

[editovat | editovat zdroj]Účinky inflace na ekonomiku

[editovat | editovat zdroj]- Zvýšení cen neboli snížení reálné hodnoty peněz a snížení hodnoty dalších peněžních aktiv

- Nejistota ohledně budoucího vývoje cen, jež odrazuje od dlouhodobé akumulace inflačních peněz

- Vysoká inflace může vést k nedostatku zboží, pokud je spotřebitelé začnou hromadit z obavy, že ceny se v budoucnu zvýší.

Podle některých ekonomických škol mohou být účinky inflace i pozitivní, například rozšíření možností centrální banky upravovat úrokové sazby (v zájmu zmírnění recese) a stimulace investic do nefinančních investičních projektů. Podle Heterodoxní ekonomie centrální banka nemůže snížit inflaci skrze operace s úrokovou sazbou. Tu může snížit pouze příjmová politika vlády (daně). Změny v obecné cenové hladině jsou vysoce komplexním výsledkem mnoha faktorů, a nikoli nějakou jednoduchou funkcí nabídky peněz. Podniky zvýší své ceny z nejrůznějších důvodů (marže, růst mezd, globální trh) nezávisle na expanzi nabídky peněz.[12]

Obecné

[editovat | editovat zdroj]Vzroste-li celková úroveň cen, lze za peněžní jednotku koupit méně zboží a služeb. Dopady inflace nejsou v ekonomice rozloženy rovnoměrně a v důsledku toho někteří účastníci na inflaci tratí a jiní získávají.[13] Nejvíce na inflaci získají ti, kdo se k nově vzniklým penězům dostanou nejdříve; naproti tomu ti, kteří se k nim dostanou nejpozději, na inflaci tratí.[13] Pokud je inflace vyvolaná emisí státních peněz, stát tak získá finanční prostředky do své pokladny.[13]

Při inflaci mohou vlastníci nepeněžních aktiv, jako jsou například nemovitosti, akcie nebo zlato, očekávat, že hodnota aktiv vzroste, zatímco ti, kteří se snaží je získat, budou muset zaplatit více.

Reálný příjem jedince bude záviset na tom, do jaké míry je jeho příjem fixován. Například příjmy zaměstnanců a důchodců často zaostávají za inflací a pro řadu osob je výše příjmu pevně daná. Také držitelé hotovosti zaznamenají pokles kupní síly peněz. K zaostávání růstu mezd za inflací došlo v roce 2024 i v Česku.[14]

Neočekávané zvýšení míry inflace povede ke poklesu reálné úrokové míry. Dlužníci splácející dluhy s pevnou nominální úrokovou sazbou s rostoucí měrou inflace zaznamenají snížení reálné úrokové sazby. Klesající reálná úroková míra vede k tomu, že je méně výhodné spořit a více výhodné utrácet a zadlužovat se.[13] Banky a další věřitelé předcházejí tomuto riziku snížení reálné úrokové míry tak, že buď přičítají k fixním úrokovým sazbám úvěrů inflační rizikovou prémii nebo vážou úrokovou sazbu na míru inflace.

Negativní

[editovat | editovat zdroj]Vysoká nebo nepředvídatelná inflace je považována za škodlivou pro celou ekonomiku. Způsobuje neefektivní fungování trhů a znesnadňuje firmám sestavování dlouhodobých plánů, cenových kalkulací a rozpočtů. Inflace může působit jako brzda na produktivity, protože společnosti jsou nuceny přesunout zdroje od poskytování výrobků a služeb k finančním operacím s cílem zabezpečit se proti ztrátám. Nejistota ohledně budoucí kupní síly peněz odrazuje od investování a spoření. Inflace může způsobit taxflaci – skryté zvyšování zdanění, když nominálně vyšší příjmy posunují daňové poplatníky do vyšších pásem sazby daně z příjmů.

- Mzdově cenová spirála

- Vysoká inflace vede zaměstnance k tomu, že požadují rychlejší zvyšování mezd. V případě kolektivního vyjednávání bude růst mezd záviset na inflačních očekáváních; ta budou vyšší, když je inflace vysoká. To může způsobit mzdovou spirálu – zpětnou vazbu. Stručně řečeno, inflace plodí inflační očekávání, a to plodí další inflaci.

- Hromadění zboží

- Lidé nakupují za účelem uchování bohatství trvanlivé zboží. Důsledkem je nedostatek tohoto zboží a plýtvání.[13]

- Hyperinflace

- Pokud se inflace dostane zcela mimo kontrolu, bude silně narušeno fungování ekonomiky a poškozena její schopnost vyrábět a dodávat zboží. Hyperinflace může vést k nahrazení národní měny zahraniční měnou, lokálními měnami nebo k částečnému či úplnému přechodu na směnný obchod.

- Alokační neefektivnost

- Změna nabídky nebo poptávky po zboží obvykle způsobí změnu jeho tržní ceny, což signalizuje spotřebitelům a výrobcům, že by měli reagovat na nové tržní podmínky přerozdělením zdrojů. Pokud se ceny v důsledku inflace neustále mění, je obtížné odlišit změny cen v důsledku změn nabídky a poptávky od změn cen způsobených všeobecnou inflací. Účastníci trhu tak reagují předčasně, opožděně nebo nepřiměřeně. Důsledkem je neefektivní vynaložení zdrojů.[13]

- Přesun bohatství

- Inflace nepůsobí na všechny subjekty v ekonomice rovnoměrně. Růst cen se objevuje nejprve v určitých odvětvích (podle příčin inflace, typicky ta odvětví, skrz která do ekonomiky proudí nové peníze z úvěrů) a posléze se šíří dál. Odvětví, která jsou zasažena jako první, nakupují za staré ceny, ale jejich zákazníci jim již platí nové (vyšší) ceny. Efektivně tak dochází k přesunu bohatství od jedněch subjektů k dalším.[13] Růst cen se takto postupně přesouvá skrz celou ekonomiku, dokud ceny ve všech odvětvích nedosáhnou nové úrovně.

- Náklady odřených podrážek

- Vysoká inflace zvyšuje náklady příležitosti z držby peněžních zůstatků a může přimět lidi, aby přesouvali svá aktiva na termínované vklady. Protože je ale hotovost k životu nezbytná, znamená to, že je potřeba více „pochůzek do banky“ (každá taková cesta „opotřebovává podrážky“).

- Náklady jídelníčku (přeceňovací náklady)

- Za vysoké inflace musí výrobci často měnit své ceny, což s sebou nese náklady.

- Vliv na hospodářský cyklus

- Podle rakouské teorie hospodářského cyklu je inflace důsledkem uvolnění monetární politiky ve formě úvěrové expanze, které „roztáčí“ hospodářský cyklus. Uměle nízké úrokové sazby a související zvyšování nabídky peněz podporují úvěry na nové investice, ke kterým by v přirozených podmínkách nedošlo. Růst peněžní nabídky skrze nové úvěry po určitém čase vyvolá inflaci, která „sežere“ ziskovost některých nových projektů, které se tím pádem ukáží být jako špatné a nakonec musí být se ztrátami odepsány.[13]

Pozitivní

[editovat | editovat zdroj]- Větší pružnost trhu práce

- Keynesiánci se domnívají, že nominální mzdy se jen neochotně mění směrem dolů. To může vést k prodloužení období nerovnováhy a vysoké nezaměstnanosti na trhu práce. Vzhledem k tomu, že inflace sníží reálné mzdy, zůstávají-li nominální mzdy konstantní, keynesiánci tvrdí, že mírná inflace prospívá ekonomice, neboť umožňuje, aby trh práce rychleji dosáhl rovnováhy.

- Manévrovací prostor centrální banky

- Primárním nástrojem centrální banky pro řízení nabídky peněz je diskontní sazba, za niž si mohou komerční banky půjčovat od centrální banky, a operace na volném trhu, tedy nákupy a prodeje dluhopisů centrální bankou s cílem ovlivnit nominální úrokové sazby. Pokud se ekonomika nachází v recesi a nominální úrokové sazby se blíží nule, pak už banka nemůže snížit tyto sazby dále s cílem stimulovat ekonomiku – tato situace je známá jako past na likviditu. Mírná inflace zajistí, že nominální úrokové sazby zůstanou dostatečně vysoké, aby v případě potřeby mohla centrální banka nominální úrokové sazby snížit.

Regulace inflace

[editovat | editovat zdroj]Cílování inflace

[editovat | editovat zdroj]Motivace a praxe

[editovat | editovat zdroj]Cílování inflace je postup centrální banky, která předem veřejně oznámí, jaké inflace chce v daném období u „své“ měny dosáhnout.[15] Průkopníkem této politiky je od roku 1990 Nový Zéland.[zdroj?]

Tuto politiku v ČR od roku 1998 provádí i ČNB. (Od roku 2013 pak tzv. cílování měnového kurzu[16], takové zasahování do ekonomiky však vede ke ztrátě autonomie měnové politiky[17]) Tak sice inflace poklesla z předchozích hodnot okolo 10% na zhruba 2 %,[18] na druhou stranu tak ale ČNB prohlubuje státní dluh České republiky. Podle vyjádření Václava Klause však je doktrína cílování inflace mylná.[19]

Politiku cílování inflace provádí i Evropská centrální banka.[20]

Kritika cílování inflace

[editovat | editovat zdroj]Plánovaná inflace je kritiky[kým?] považována za centrální plánování a doktrína o škodlivosti deflace za mýtus.[21]

Centrální banky si obecně dávají za cíl hlídat cenovou hladinu spotřebitelských cen pro obyvatelstvo a její stabilitu, o to se snaží takovým způsobem, že si předepisují inflační cíl: například ČNB si určila inflační cíl 2 % ročně.[zdroj?] To je sice nutí snižovat vysokou inflaci, ale je-li inflace nižší, snaží se národní banky inflaci naopak zvýšit. To je však předmětem kritiky, národní banky jsou označovány[kým?] za penězokazce, úmyslné „kažení měny“ pak za „krádež za bílého dne“, například pro degradaci kupní síly důchodců.[zdroj?] Argumentem kritiků[kdo?] je, že při technologickém pokroku se výrobní náklady neustále snižují, tedy i prodejní ceny mají klesat, tedy že přirozeným stavem ekonomiky je deflace, a ne inflace.[zdroj?]

Navíc i v situacích s inflací vyšší než je inflační cíl má zasahování národních bank do mezibankovního trhu své důsledky: tzv. „regulace trhu“ totiž podle kritiků inflačního cílování zavání plánovanou ekonomikou.[zdroj?] Dále podle kritiků jakýkoli umělý zásah do trhu vždy nutně někoho poškodí: Jinými slovy stát svou silou jedné části účastníků trhu pomůže, za peníze daňových poplatníků (a suma na intervenci se nakonec bude muset vybrat, skrze daně), zbývající účastníky trhu naopak ve stejný okamžik poškodí.[zdroj?]

Při úřednickém plánování intervence do trhu, ještě uvnitř národní banky, vzniká prostor pro trestný čin „zneužití informací“ a pro korupci obecně.[zdroj?]

V neposledním řadě i pro národní banky platí obecné námitky proti úředním zásahům do ekonomiky, že jsou takové zásahy nepružně opožděné, oproti rychlé situaci na trhu, jejich úřední zásahy jsou spíše jednorázové, než plynulé, a tím na trhu způsobují skokové změny a nestability, tedy pravý opak původní motivace.[zdroj?]

Profesor Jeffrey Frankel takovouto měnovou politiku považuje od roku 2008 za mrtvou.[22] Dlouhodobě udržitelná je pouze nulová inflace. Jenže žádná národní banka na světě pro svou měnu necílí inflaci na nulu, přestože je toho zastáncem například i Alan Greenspan[23] či Banka pro mezinárodní vypořádání.[24] V Česku například Tomáš Havránek.[25] Přitom tzv. vyspělé státy (jejich centrální banky) stále cílí inflaci mezi 1 % a 3 %.[26]

Postkeynesovci kritizují a odmítají cílování inflace. Přísná měnová politika může a často reálně dokázala negativně ovlivnit reálnou ekonomiku a přílišné zdůrazňování cenové stability může ekonomiku poškodit, pokud jde o nižší potenciální produkci, snížení investic a nerovnoměrnější rozdělení příjmů. Post Keynesiánci nabízejí cenné alternativy v rámci přístupu "parking-it" ke stávajícímu paradigmatu měnové politiky. To znamená, že úroková míra musí být nižší než jaký je růst HDP, kvůli udržitelnosti veřejných rozpočtů a eutanázii finančního rentiéra (spekulanti). Doporučení je, že centrální banky by měly stanovit politickou úrokovou sazbu co nejnižší (co nejblíže nominální nule) a udržet ji tam, v souladu s keynesiánskou politikou „levných peněz“. PostKeynesovci (Davidson, Hein, Sojka) tvrdí, že zvýšení zaměstnanosti bez zvyšování inflace bude možné, pokud budou makroekonomické politiky koordinovány v následujících směrech: centrální banka se, skrze úrokovou míru zaměří na distribuci bohatství a moci (od rentiéru k produktivním zaměstnancům a podnikatelům), strany vyjednávající o mzdách budou cílit na produktivní růst, hospodářské a veřejné politiky se použijí pro krátkodobé a střednědobé skutečné stabilizační účely v národní ekonomice.[27][28][29]

Dle Postkeynesovské ekonomie je doktrína cílování inflace chybná, neefektivní a sociálně nežádoucí. Postkeynesovská ekonomie tvrdí, že cílování inflace způsobem navrženým "novým konsensem" v makroekonomii není sociálně žádoucí strategií měnové politiky a není kompatibilní s Keynesovou politickou ekonomií (eutanázie rentiéra, nízké úrokové sazby, redistribuce bohatství k chudým). Cílování inflace způsobí distribuční změny, z nichž budou mít prospěch věřitelé, bohatí a neproduktivní, což by zase mohlo fungovat jako zdroj nedostatečné poptávky, nezaměstnanosti a nízké míry růstu hrubého domácího produktu.[30]

Dnes se většina bankovních ekonomů hlavního proudu vyslovuje pro nízkou stabilní inflaci. Nízká (na rozdíl od nulové inflace nebo deflace) inflace může snížit závažnost hospodářské recese tím, že umožňuje rychlejší vyčištění trhu práce a snižuje riziko vzniku pasti na likviditu (která vylučuje měnovou politiku jako nástroj pro stabilizaci ekonomiky). Úkol zachovat nízkou a stabilní míru inflace je obvykle svěřen měnovým orgánům. Obecně platí, že těmito měnovými orgány jsou centrální banky, které řídí, dle hospodářského liberalismu, velikost peněžní zásoby nastavením úrokových sazeb, operacemi na volném trhu a stanovením sazby povinných minimálních bankovních rezerv. Podle post-keynesovké ekonomie centrální banka neřídí velikost peněžní zásoby, protože nabídka peněz je determinována poptávkou po úvěrech a proto doporučují jinou politiku centrální banky (cílení úrokové sazby na co nejnižší úrovni, správa dluhu (finančník vlády) a regulace prostředí v podobě nutných rezerv, kapitálových kontrol a samozřejmě zachránce poslední instance).[31][32][7]

Pro udržení inflace pod kontrolou byly použity různé metody. V roce 2022 OECD varovalo, že inflace je větší zlo než zpomalení ekonomiky a doporučilo zvýšit sazby centrálních bank.[33]

Měnová politika

[editovat | editovat zdroj]Primárním nástrojem pro kontrolu inflace je měnová politika. Většina centrálních bank má za úkol udržovat mezibankovní výpůjční sazbu na nízké úrovni, obvykle mezi 2 a 3 % ročně, a to uvnitř intervalu inflačního cíle, obvykle mezi 2 a 6 % ročně (v roce 2013 je však PRIBOR pod 1 %[zdroj?]). Většinou je cílem nízká kladná inflace, protože deflace je považována[kým?] za nebezpečnou.[zdroj?]

Existuje celá řada metod, které byly navrženy k udržení inflace pod kontrolou. Centrální banky mohou ovlivnit inflaci ve významné míře pomocí stanovení úrokových sazeb a přes jiné operace. Vysoké úrokové sazby a pomalý růst peněžní zásoby jsou tradiční způsoby, které centrální banky používají pro boj s inflací nebo pro její prevenci, i když existují různé přístupy. Například některé sledují symetrický inflační cíl (zasahují jak proti vysoké, tak proti nízké inflaci), zatímco jiné zasahují proti inflaci jen tehdy, když se zvedne nad cíl, ať už výslovně stanovený, nebo implicitní.

Monetaristé zdůrazňují zachování stabilního tempa růstu peněžní zásoby a užití měnové politiky pro kontrolu inflace (zvýšení úrokových sazeb a z toho plynoucí zpomalení růstu peněžní zásoby). Keynesiánci zdůrazňují snížení agregátní poptávky v průběhu ekonomické expanze a zvýšení poptávky v průběhu recese, aby udržela inflaci stabilní. Agregátní poptávku je možno omezit i fiskální politikou (zvýšením daní nebo snížením vládních výdajů).

Pevné směnné kurzy

[editovat | editovat zdroj]V systému pevných směnných kurzů je hodnota místní měny vázána na hodnotu jiné měny nebo na koš jiných měn (případně na jiné měřítko hodnoty, jako je zlato). Pevný kurz se obvykle používá pro stabilizaci hodnoty měny vůči měně, na které je zavěšen. Může být také použit jako prostředek kontroly inflace. Nicméně, když hodnota referenční měny roste nebo klesá, chová se analogicky i zavěšená měna. To v podstatě znamená, že se inflace „dováží“. Kromě toho fixní kurz znemožňuje vládě vlastní měnovou politiku.

Podle dohody z Bretton Woods měla většina zemí na světě měny se stanoveným pevným kurzem k americkému dolaru. To v těchto zemích omezovalo inflaci, ale také je vystavilo nebezpečí spekulativních útoků. Poté, co byl brettonwoodský systém na začátku 70. let opuštěn, země postupně přešly k systémům plovoucích devizových kurzů. Nicméně koncem 20. století se některé země vrátily k pevnému kurzu v rámci snahy udržet inflaci pod kontrolou (např. Argentina (1991–2002), Bolívie, Brazílie, Chile).

Zlatý standard

[editovat | editovat zdroj]Zlatý standard je peněžní systém, ve kterém jsou platidlem papírové bankovky, které jsou běžně bez omezení směnitelné za předem stanovené, fixní množství zlata. Je přesně dáno, jak má být zlaté krytí realizováno, včetně množství kovu připadajícího na měnovou jednotku. Měna sama nemá žádnou vnitřní hodnotu, ale obchodníci ji přijímají, protože může být vyměněna za ekvivalentní množství kovu. Například americký stříbrný certifikát mohl být vyměněn za skutečný kus stříbra.

Zlatý standard byl částečně opuštěn, když byl mezinárodně přijat brettonwoodský systém. V rámci tohoto systému byly všechny ostatní hlavní měny pevně vázány na americký dolar, který sám byl vázán na zlato ve výši 35 dolarů za unci. Brettonwoodský systém byl opuštěn v roce 1971 a většina zemí přešla na peníze s nuceným oběhem, tj. měnu „krytou“ pouze zákony dané země.

Při platnosti zlatého standardu by dlouhodobá míra inflace měla být určena tempem růstu zásob zlata v poměru k celkové produkci zboží. Kritici[kdo?] argumentují, že by vedlo k nahodilým výkyvům v míře inflace a že měnová politika by se v podstatě stala závislou na těžbě zlata.[zdroj?]

Regulace mezd a cen

[editovat | editovat zdroj]Další vyzkoušenou metodou v minulosti byly mzdové a cenové regulace („příjmová politika“). Regulace se osvědčily ve válečných obdobích v kombinaci s přídělovým systémem. Nicméně jejich použití v jiných souvislostech není jednoznačné. Známým případem selhání je zavedení platových a cenových regulací administrativou Richarda Nixona v roce 1972.

Obecně jsou mzdové a cenové regulace považovány za dočasné a výjimečné opatření. Často mají zvrácené efekty, zkreslují signály pro trh. Například uměle nízké ceny způsobí plýtvání a nedostatek produkce a odradí budoucí investice, což vede k hlubšímu nedostatku.

Historická zkušenost s vyšší inflací

[editovat | editovat zdroj]Způsob, jakým je zvyšováno množství peněz, záleží na jejich formě. Pokud jde o drahý kov, nelze jeho množství zvyšovat snadno, protože musí být nejprve vytěžen, což je nákladný proces. Tomu je možné se vyhnout tak, že se drahý kov nahradí nějakým levnějším. Tak obvykle v historii probíhalo znehodnocování měny. Mince byly stahovány z oběhu a nahrazovány jinými, ve kterých byl zvýšen obsah například mědi na úkor zlata nebo stříbra (např. Země Koruny české za Jana Lucemburského v roce 1327). Ten, kdo takovou záměnu mincí provedl, dosáhl čistého zisku, který odpovídal množství měnového kovu, o který připravil nové mince, šlo o tzv. ražebné. Samozřejmě si lidé všimli, že nová mince je lehčí, protože levnější kovy obvykle mívaly nižší hustotu (proto se hovoří o „zlehčování mince“).

Jsou-li penězi papírové bankovky, lze je natisknout mnohem snáze, je to také nepoměrně levnější. Proto inflace papírových peněz dosahovala skutečně ohromných rozměrů, které svět metalického měnového standardu neznal. Hovoříme o hyperinflaci. Případů takového nezřízeného tisku bankovek lze najít více (viz hyperinflace), nejznámější jsou francouzské asignáty, americké greenbacky a německá marka po první světové válce, novodobě venezuelský bolívar (13 379 %, rok 2018), zimbabwský dolar (79,6 miliardy %, listopad 2008).[34]

V bankovnímu systému částečných rezerv není třeba nové peníze ve většině případů ani natisknout. Formu bankovek na sebe bere jen malá část celkového množství peněz, zatímco zbytek existuje pouze jako záznamy na bankovních účtech.

Historici s post-keynesovskou ekonomií obecně zdůrazňují skutečné příčiny inflace založené na neo-malthusiánských modelech, které zdůrazňují demografické síly, v nichž jsou peníze endogenní, jako v post-keynesovské ekonomii.[35][36]

Egyptská říše

[editovat | editovat zdroj]Egypťané těžili zlato ve svých dolech (na Sinaji a v Núbii), později ho čím dál více získávali také v rámci své asijské dobyvačné politiky. Královské pohřby s bohatou výbavou včetně zlata tak představovaly určitý způsob „ukládání“ zlata, takže jeho množství v oběhu se po mnoho generací udržovalo na přibližně konstantní úrovni. Inflační tlaky se projevily ve zmatcích prvního mezidobí, kdy byly zničeny mnohé pyramidy a vojska nenísovetských nomarchů vydrancovala hrobky prvních vládců sjednoceného Egypta (1. a 2. dynastie) v Abydu. Ale teprve po vyplenění hrobek panovníků Střední i Nové říše v oblasti Théb (Vesetu), k čemuž došlo za 20. dynastie, se do oběhu dostalo takové množství zlata, že výsledkem byla inflace schopná přivést zemi k ekonomickému kolapsu.[37][38]

Římská říše

[editovat | editovat zdroj]Dobře zdokumentovaná je inflace, která se děla v římské říši.[zdroj?] Nelze ještě hovořit o hyperinflaci, protože metalický standard tak masivní devalvaci měny nedovoluje. Inflace římský svět postihla v době pozdního císařství, kdy se s její pomocí vláda pokoušela financovat své rostoucí výdaje. Zároveň však byly ceny, především základních potravin, velkou měrou regulovány, což prakticky znamenalo, že brzy byly příliš nízké, aby se zemědělcům dále vyplácelo pěstovat obilí a obchodníkům dodávat jej do měst. Tuhá byrokratizace impéria zapříčinila, že tyto uměle stanovené, příliš nízké ceny (nominálně stále tytéž, reálně však kvůli inflaci stále klesající) byly pod tvrdými tresty efektivně vymáhány. Čím však účinnější byla tato snaha, tím méně zemědělské produkce směřovalo do měst.[zdroj?]

Španělsko

[editovat | editovat zdroj]Příklad inflace, kterou způsobilo objevení Nového světa, ukazuje prý platnost kvantitativní teorie peněz, která tvrdí, že jakékoliv prakticky použitelné množství peněz vyhovuje stejně dobře jako libovolné jiné. Zdvojnásobení objemu peněz nepřináší dvakrát tak vysoké bohatství všem zúčastněným, ale pouze dvojnásobné ceny, jak vysvětlil už skotský filozof a myslitel David Hume.

Španělé po objevení Ameriky získali ohromný zdroj drahých kovů. Ty poté, co se dostaly do Evropy, způsobily růst cen, tedy inflaci. Ve srovnání s jejími dnešními dimenzemi šlo však pouze o mírný růst cen, protože náklady na získání kovů z Ameriky byly stále velmi vysoké ve srovnání s lácí dnešních inflačních prostředků. Zlato, které se dováželo z kolonií v Jižní Americe, španělské ekonomice nic nepřineslo, tamější podnikatelé se díky němu nestali efektivnějšími, ani nevyráběli více než dříve. Zato panovníkům umožnilo vést nákladné války zejména s Anglií. Obecně umožnilo šlechtě upevnit svou pozici ve srovnání s třetím stavem. Kvůli tomu nedošlo ve Španělsku k rozvoji řemeslné výroby a obchodu, jak se tomu stalo v dalších zemích. Nakonec se téměř vše dováželo a řemeslná výroba upadala. Ve Francii se budovaly nové manufaktury, zatímco ty španělské krachovaly. Většina tehdejší španělské inteligence s nelibostí sledovala to, jak je vše ve Francii mnohem levnější, než v jejich rodné zemi. Krize se neustále zvětšovala a dosáhla takové míry, že z kdysi jedné z nejsilnější mocnosti na světě se stala kořist pro ostatní.

Post-keynesovská peněžní teorie výroby tvrdí, že cenové revoluce začínají v období prosperity a končí v obdobích krizí. Historická kauzalita podle postkeynesiánců naznačuje, že nejprve vzrostly ceny a poté následovala nabídka peněz, což je v přímém rozporu s názory kvantitativní teorie peněz na Španělskou cenovou revoluci. Hlavním problémem konvenčního monetaristického pohledu je, že ceny začaly značně stoupat, než americké slitky dorazily do Evropy. Arestis a Howells zdůrazňují úlohu endogenních peněz v realistické neo-malthusiánské tradici. Z neo-malthusiánského pohledu vedly špatné úrody, hladomor, nemoci a války - zejména třicetiletá válka (1618-48) - k návratu demografických trendů a ke konci tzv. druhé cenové revoluce.[35] Pokles populace během čtrnáctého a patnáctého století způsobený hroznými hladomory, epidemiemi a válkami vedl k poklesu cen obilí. Hackett Fisher tvrdí, že hybnou silou v následující cenové revoluci bylo „oživení populačního růstu, které vyvinulo silný tlak na materiální zdroje“. Ceny se podle Tooke stále zvyšovaly v důsledku špatné úrody, znehodnocení vnější hodnoty měny, které zvýšilo cenu dováženého zboží, a vyšších úrokových sazeb, což vedlo k vyšším finančním nákladům.[36]

Výmarská republika

[editovat | editovat zdroj].jpg)

Velká hyperinflace vypukla v Německu po první světové válce. Existují vzájemně protichůdná vysvětlení jejích příčin (Kvantitativní teorie neboli spojenecká interpretace vs. škola Balance of Paymenst neboli německá interpretace), která se však v popisu katastrofálních následků shodují.[36][39] Peníze během krátké chvíle ztrácely hodnotu, veškeré úspory lidí byly znehodnoceny narůstající měnou. Na vrcholu inflace se jeden dolar rovnal 4,2 bilionům (v důsledku spekulace v jednu chvíli až 12 bilionům) výmarských marek.[40] Lidé pak chodili nakupovat do obchodu s košem plným peněz, někteří dokonce i penězi topili, hospodářství se hroutilo a lidé začali pozorněji naslouchat hlasu demagogů, kteří slibovali návrat předválečné prosperity.

Jednotlivé výklady se však liší v tom, koho považují za viníka této katastrofy. První a častější poukazuje především na skutečnost, že Německo bylo značně oslabeno, zdecimováno a k tomu muselo platit ještě válečné reparace Francii. Ty byly tak velké, že musely být rozloženy do vícero let. Postupně ale úroky z těchto reparací začaly přerůstat únosnou mez a Německo si začalo půjčovat další úvěry na jejich splácení. Zanedlouho situace přesáhla stav, kdy ani veškerý domácí produkt země nestačil ke splacení válečných reparací a úroků z nich. Protože vláda neměla na vybranou a platit musela, začala Říšská banka peníze jednoduše tisknout. Ty samozřejmě nebyly nijak svázány se skutečnými hodnotami, a tak okamžitě následovala mohutná inflace.

Na rozdíl od tohoto vysvětlení, které obviňuje mocnosti dohody, existuje ještě i jiné, které obrací pozornost k samotné německé vládě. Mnozí zpochybňují válečné reparace jako možnou příčinu, viz například Niall Fergusson ve své knize The Pity of War, česky vyšla jako Nešťastná válka. Německu se totiž podařilo vyhnout se placení velké části předepsané sumy (z 132 na 37 mld marek).[40] Mýtus reparací jako příčiny německé hyperinflace pak prý stvořil především John Maynard Keynes svou knihou Ekonomické důsledky míru, kterou napsal krátce po svém angažmá jako jeden z členů britské delegace na konferenci ve Versailles, která měla stanovit poválečné uspořádání. Skutečnou příčinou německé hyperinflace podle Fergussona byla tehdejší vláda výmarské republiky, která se tímto způsobem politicky bezbolestně chtěla zbavit ohromných válečných dluhů.

Hackett Fisher tvrdí, že cenová revoluce dvacátého století má strukturální příčiny související se zvyšováním životní úrovně, revolucí v oblasti veřejného zdraví, která vedla k růstu populace, a institucionálními změnami. Škola Balance of Payments (německý pohled) tvrdí, že příčinou hyperinflace jsou reparace a amortizace dluhu. Joan Robinson (postkeynesiánský pohled) k tomu přidává pojem mzdových / devizových spirál a distribučního konfliktu, bez kterého nelze pochopit inflaci, protože inflace je „symptomem boje o rozdělení příjmů“ mezi prací, kapitálem a rentou. Podle postkeynesiánského pohledu na „platební bilanci“ je řetězec kauzality tento: → devalvace kurzu → cenová a mzdová inflace → inflace peněžní zásoby. „Teorie platební bilance“ tvrdí, že zásadní příčinný faktor hyperinflace byl výrazný pokles hodnoty německé marky a nikoliv "tisknutí peněz", který byl zase způsoben břemenem reparací uložených Německu. Silné inflaci, která zasáhla Německo v druhé polovině roku 1921, předcházelo výrazné oslabení směnné hodnoty marky od května 1921 do listopadu 1921, kdy německá vláda začala vyplácet platby velkých hotovostních reparací a souběžný růst peněžních mezd, protože existuje reálný vztah mezi skutečnou mzdou a směnným kurzem, takže devalvace vedla k poklesu reálné mzdy.[41][42]

Reakce na hyperinflaci

[editovat | editovat zdroj]Profesor a bývalý guvernér centrální banky, Bernard Lietaer ve své knize Budoucnost peněz popisuje případ jistého regionu Výmarské republiky v letech 1923–1924, tedy v době největší hyperinflace. Tamní vlastník uhelného dolu založil vlastní lokální peníze, které denominoval uhlím vytěženým z jeho dolu (stanovil, kolik jeho lokálních peněz odpovídá jednomu pytli uhlí určité hmotnosti). Současně stanovil (a uvedl na bankovkách této nově vzniklé měny), že každá bankovka je směnitelná za odpovídající množství uhlí a jeho podnik se zavazuje tuto směnu provést. Bankovky byly navíc vybaveny kolonkami (každá představovala jeden měsíc), do kterých se lepily kolky při každé směně bankovky za množství uhlí. Bankovky, kterým chyběly kolky za současný i minulý měsíc, ztrácely platnost. Toto opatření pravděpodobně mělo motivovat lidi, aby peníze směňovali. Úspěch tohoto systému rostl geometrickou řadou a v té době jinak bezútěšné republice se rozšířil daleko za oblast, ve které důl působil. Peníze fungovaly i po finanční stabilizaci Německé říše, ale v roce 1933 byly zrušeny z rozhodnutí státní moci (legislativního nařízení, které lokální měnu jako takovou postavil mimo zákon). Lietaer na tomto případu zdůrazňuje, že klíčovým aspektem zde bylo spojení nominální hodnoty dané měny se skutečnou hodnotou, kterou reprezentuje: zatímco tehdejší výmarská státní pokladna svou měnu s nuceným oběhem tiskla pro splátky válečných reparací bez jakékoli relace, v případě „peněz krytých uhlím“ majitel dolu nikdy nevydal více peněz, než vytěžil uhlí (tím mohl dostát slibu napsaném na jeho bankovkách).

Spojené státy

[editovat | editovat zdroj]USA byly po celou dobu 20. století největší ekonomikou světa. Velká hospodářská krize způsobila v USA deflaci. V USA tak byl opuštěn zlatý standard (nuceným skupováním zlata), aby se do budoucna zabránilo do té doby běžné deflaci. K oživení a nastartování inflace byl použit New Deal.

Jugoslávie

[editovat | editovat zdroj]Velká inflační krize otřásla bývalou Jugoslávii. Po rozpadu federace zde byla situace podobná jako v Česku v 90. letech, kdy docházelo k transformaci z plánovaného na tržní hospodářství. Tisknutí nových peněz vyvolalo rekordní inflaci, která se v roce 1992 vyšplhala na 19 810,2 procent. Dalším způsobem, kterým se vládě podařilo získat peníze od lidí, bylo zakládaní velkých bank a investičních společnosti, které však fungovaly pouze několik měsíců. Prostředky z Dafíny se začaly lidem vracet až v roce 2006 po iniciativě tehdejší vlády.

Jugoslávský dinár, stabilní měna někdejší Jugoslávie, se z kurzu 7 dinárů za marku propadl do takové inflace, že byl vydáván v miliardových hodnotách.[43] Následovala měnová reforma a zavedení „nových dinárů“.

Nastal nedostatek téměř všech druhů zboží. K tomu přispěly i sankce, které na celou SFRJ uvalila OSN. Peníze ztratily funkci oběživa, začal fungovat směnný obchod. Vysoká míra inflace zasáhly v podstatě všechny republiky, ušetřeno ovšem bylo Slovinsko, které se dokázalo rychle přeorientovat na nové trhy. Chorvatsko nahradilo jugoslávský dinár zprvu svým vlastním chorvatským dinárem, ten následně kunou. Kosovo a Černá Hora začaly v 90. letech používat jako měnu německou marku, od roku 2002 pak euro. V Bosně a Hercegovině se do roku 1998 používaly tři různé měny (chorvatská kuna, bosenský dinár a dinár Republiky srbské), od tohoto roku se používá bosenská konvertibilní marka, která je pevně navázána na euro v kurzu 1,955 KM/€.

Zimbabwe

[editovat | editovat zdroj]Zimbabwe mělo v 80. letech 20. století stabilní ekonomiku s vysokým růstem. V dubnu 1980 vyhlásila země nezávislost na Británii[44] a premiérem se stal Robert Mugabe.[45] Na přelomu století se situace změnila a země se ocitla v hospodářské krizi s pádivou inflací během posledních několika let. Podle Davida Marka, analytika portálu Patria, byla na vině hostilní politika prezidenta Roberta Mugabeho, v jejímž důsledku zemi k roku 2002 opustily asi 4 miliony lidí. Během června roku 2007 dosáhla týdenní inflace úrovně až 300 procent. MMF varoval, že inflace ke konci roku 2007 může dosáhnout 100 tisíc procent, ale tyto předpoklady byly překonány. V polovině července 2008 byla inflace na 2,2 milionech procent, ale v polovině srpna 2008 dosáhla nevídaných 11,3 milionu procent.[46] Vláda tehdy přistoupila k reformě měny, kdy z 10 miliard zimbabwských dolarů udělala jeden. Reforma vyvolala chaos a následně se ekonomická krize ještě prohloubila. Na počátku listopadu 2008 inflace oficiálně dosáhla 230 miliónů procent.[47] V dubnu 2009 byl pozastaven zimbabwský dolar a oznámeno, že občanům bude dovoleno používat jiné zahraniční měny.[48]

V roce 2014 došlo ke krátkému oživení ekonomiky.[49][50] V roce 2016 došlo kvůli ekonomickému kolapsu k uvěznění Mugabeho za podpory armády, avšak armáda popřela, že by šlo o vojenský převrat.[51][52] V témže roce byl povolen pro obchodování americký dolar, jihoafrický rand, botswanská pula, euro, britská libra a další měny.[53] V roce 2018 byla inflace 42 %, v roce 2019 už 175 % a v zemi došlo k občanským nepokojům.[54] Byl znovuobnoven zimbabwský dolar a zakázány cizí měny, což podnítilo obavy o další období hyperinflace.[55] V srpnu 2019 přestala vláda zveřejňovat data o inflaci. Zimbabwská centrální banka na konci roku 2019 uvedla, že roční inflace činí 521 % a že doufá v pokles inflace na 50 % v roce 2020.[56]

Venezuela

[editovat | editovat zdroj]V roce 1983 náhle poklesla cena ropy a vláda Venezuely se rozhodla umořit své závazky pomocí devalvace měny. Výsledkem bylo 20 let vysoké inflace, chudoby, kriminality a politické nestability.[57] V roce 1992 se do čela radikální levice postavil Hugo Chávez, který se dvakrát pokusil o státní převrat a který se v roce 1988 stal prezidentem (až do své smrti v roce 2013). V roce 2010 inflace vymazala růst životní úrovně i přes růst mezd,[58] v roce 2014 dosáhla inflace 69 %[59] a v zemi vznikl nedostatek základního zboží.[60] Nástupcem Cháveze byl taktéž krajně levicový Nicolás Maduro, za jehož vlády v roce 2015 dosáhla inflace tehdy rekordních 100 %.[61] V roce 2017 vstoupila země do období hyperinflace,[62] která v roce 2017 dosáhla 4000 %[63] na konci roku 2018 rekordních 1,35 miliónu procent,[64] MMF však odhadoval 10 miliónů procent.[65] Ekonomika se během 5 let zmenšila na polovinu.[66] Ze 30 miliónové země před chudobou uprchlo do roku 2021 celkem 5,5 miliónu lidí.[67]

Inflace v Česku

[editovat | editovat zdroj]České království

[editovat | editovat zdroj]Za vlády Václava II. (1297–1305) byla provedena měnová reforma, kterou byl zaveden denarius grossus (velký denár, později pražský groš) a jeho dvanáctina denarius parvus (malý denár, později jen parvus). Od 2. třetiny 14. století byl používán také haléř. Kopa grošů (60 kusů) byla jedna hřivna. Podoba pražského groše vycházela z francouzského tourského groše, který byl ražen od roku 1266 v Paříži a ve městě Tours. Groše byly raženy ze stříbra o ryzosti 0,938. Díky měnové reformě byly všechny mince vyražené na českém území velmi kvalitní a respektovány též jako platidlo v zahraničním obchodu. Po vraždě Václava III. v roce 1306 vymřel rod Přemyslovců a v roce 1311 začal nový král Jan Lucemburský razit nové vlastní groše a zaveden půlgroš s polovičním obsahem stříbra. V drobných mincích byl podíl stříbra snižován (systematicky byly z oběhu stahovány starší kvalitnější mice a nahrazovány novými) a k nejvýznamnějšímu zhoršení kvality mincí došlo na základě králova popudu v roce 1327. Drobné mince s minimálním obsahem drahého kovu vyvolaly silnou inflaci. Podobně byly postiženy pražské groše, kde při bližším zkoumání lze zaregistrovat změny v dělicích znaménkách vyražených mezi slovy. Je možné, že každá varianta znaménka byla tajným označením pro zasvěcené znalce o obsahu ryzího stříbra. Šlo zřejmě o snahu zachování vysokého kreditu měny v zahraničním obchodu, kterou nastavil Václav II, přičemž inflační mince se uplatňovaly ve vnitřním oběhu českých zemí.[68]

První republika

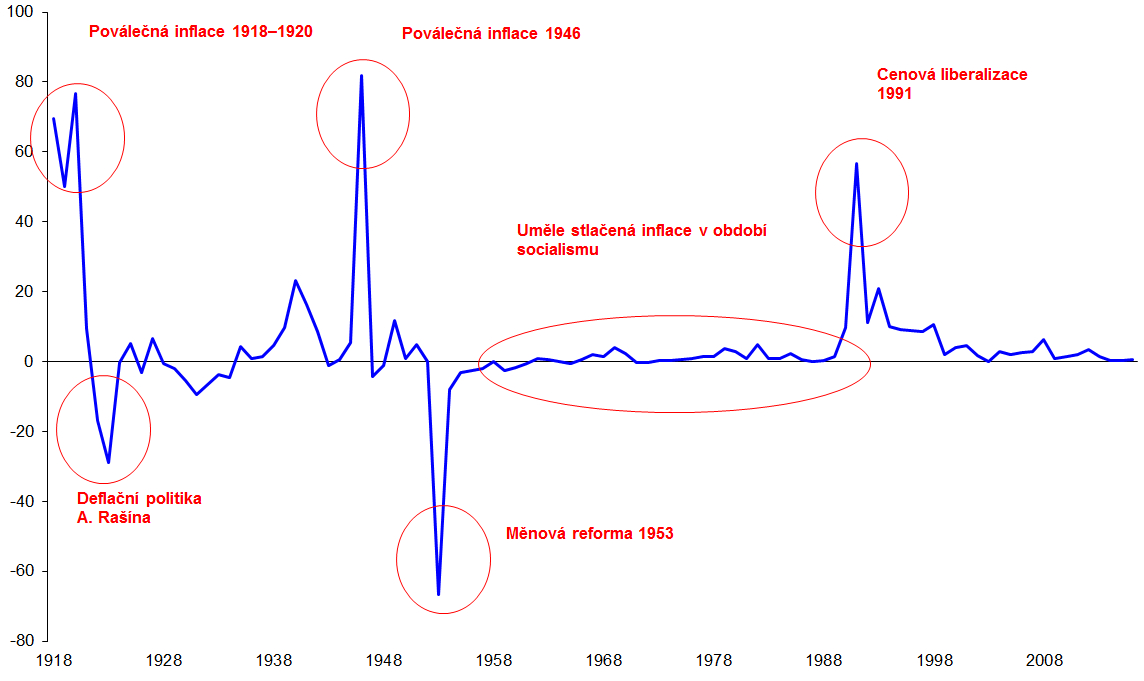

[editovat | editovat zdroj]Podle údajů ČNB po roce 1918 poválečná inflace v Československu přesahovala i 70 %.[69] Následovala deflační politika Aloise Rašína a deflace dosahovala až 30 %.

Poválečná republika

[editovat | editovat zdroj]Roku 1946 znovu nastala poválečná inflace. Československá měnová reforma (1953) pak způsobila deflaci.

Po roce 1989

[editovat | editovat zdroj]Porevoluční cenová liberalizace v roce 1991 způsobila inflaci nad 55 %.[70] V roce 1993 byla inflace 20,8 % (nejvyšší inflace do roku 2024).[71]

Roku 2021 začala inflace růst v ČR[72] ale i globálně.[73] V lednu 2022 (kdy byla 4,4 % meziměsíčně) a v lednu 2023 (kdy byla 6 % meziměsíčně) byla v ČR meziměsíční inflace nejvyšší od roku 1997.[74] Za rok 2022 byla inflace 15,1 % (druhá nejvyšší do roku 2024).[71] Na konci roku 2023 v ČR meziroční inflace začala klesat, ale meziroční vývoj peněžní zásoby na rozdíl od USA a EU stále rostl, což způsobovalo pokračující inflační tlak.[75] Za rok 2023 byla meziroční inflace v ČR 10,7 % (třetí nejvyšší do roku 2024).[71] Růst platů v roce 2024 zaostává za inflací a bude trvat několik let, než kupní síla obyvatel dožene stav před inflací.[14]

Měření inflace

[editovat | editovat zdroj]Změnu cenové hladiny za určité období udává míra inflace. Míra inflace je měřena pomocí tzv. cenových indexů.[76] Nejznámější z nich jsou:

- Deflátor HDP – poměr nominálního a reálného HDP,

- Index spotřebitelských cen (CPI – Consumer price index),

- Index cen výrobců (PPI – Producer price index).

Čistou inflaci v české ekonomice vypočítává Český statistický úřad (ČSÚ) jako přírůstek cen v neregulované části spotřebního koše očištěný od vlivu nepřímých daní a dotací.

Opačným jevem k inflaci je deflace – pokles cenové hladiny. Příbuzný pojem dezinflace označuje pokles míry inflace.

Někteří ekonomové (zejména ti, kteří se hlásí k rakouské ekonomické škole) definují inflaci odlišně, a sice jako jakýkoli nárůst nabídky peněz v ekonomice, který nepředstavuje nárůst zásoby měnového kovu.[77] Inflací v jejich pojetí je tedy samo zvýšení („nafouknutí“) nabídky nekrytých papírových peněz, přičemž nárůst cen (=inflace v mainstreamové definici) je důsledkem tohoto zvýšení.

Kategorie míry inflace

[editovat | editovat zdroj]- Deflace (záporná míra inflace)

- Mírná inflace (0–10% ročně)

- Pádivá neboli cválající inflace (10–1000% ročně)

- Hyperinflace (přes 1000% ročně)

Inflace v kultuře

[editovat | editovat zdroj]Hyperinflace v Německu po první světové válce zobrazena v románu Ericha Maria Remarqua Černý obelisk.

Odkazy

[editovat | editovat zdroj]Reference

[editovat | editovat zdroj]V tomto článku byl použit překlad textu z článku Inflation na anglické Wikipedii.

- ↑ Cenové údaje ČNB – Vývoj inflace, pdf

- ↑ JITKA., Koderová. Teorie peněz. [s.l.]: Wolters Kluwer Česká republika Dostupné online. ISBN 978-80-7357-640-0, ISBN 80-7357-640-6. OCLC 730408095

- ↑ SOJKA, Milan. Postkeynesovská ekonomie. Politická ekonomie. 2000, roč. 48, čís. 5. Dostupné online [cit. 2021-10-01]. ISSN 0032-3233. DOI 10.18267/j.polek.177.

- ↑ VERNENGO, Mathías. Money and Inflation. A Handbook of Alternative Monetary Economics. Dostupné online [cit. 2023-03-19]. DOI 10.4337/9781847202802.00033.

- ↑ https://www.ft.com/content/49c19d8f-c3c3-4450-b869-50c7126076ee - ‘Greenflation’ threatens to derail climate change action

- ↑ ROTHBARD, Murray. Peníze v rukou státu. Praha: Liberální institut, 2001. 144 s. ISBN 80-86389-12-X. S. 65–67.

- ↑ a b DAVIDSON, Paul. Can, or Should, a Central Bank Inflation Target?. London: Palgrave Macmillan UK Dostupné online. S. 277–291.

- ↑ AUTHOR., Davidson, Paul,. Who's afraid of John Maynard Keynes? : challenging economic governance in an age of growing inequality. [s.l.]: [s.n.] Dostupné online. ISBN 978-3-319-64504-9, ISBN 3-319-64504-8. OCLC 1007823312

- ↑ DAVIDSON, Paul. Post Keynesian Theory and Policy. dx.doi.org. 2015. Dostupné online [cit. 2021-10-01]. DOI 10.4337/9781784718251.

- ↑ HOLT, Richard P. F.; PRESSMAN, Steven. A New Guide to Post-Keynesian Economics. dx.doi.org. 2001-08-16. Dostupné online [cit. 2021-10-01]. DOI 10.4324/9780203466681.

- ↑ WRAY, L. Randall. Inflation and Sovereign Currencies. London: Palgrave Macmillan UK Dostupné online. S. 248–269.

- ↑ LEE, Frederic S. Post-Keynesian Price Theory. Oxford Handbooks Online. 2013-09-18. Dostupné online [cit. 2021-10-01]. DOI 10.1093/oxfordhb/9780195390766.013.0020.

- ↑ a b c d e f g h ROTHBARD, Murray. Peníze v rukou státu. Praha: Liberální institut, 2001. 144 s. ISBN 80-86389-12-X. S. 61–65.

- ↑ a b HORÁČEK, Filip. Češi zchudli, ale musejí přijmout fakt, že levněji už nebude. Seznam Zprávy [online]. 2024-09-18 [cit. 2024-09-18]. Dostupné online.

- ↑ http://www.cnb.cz/cs/faq/jake_jsou_rezimy_menove_politiky.html Archivováno 4. 12. 2013 na Wayback Machine. - Jaké jsou režimy měnové politiky?

- ↑ http://www.patria.cz/zpravodajstvi/2484961/cnb-oznamila-intervence-a-prudce-srazila-korunu-chce-ji-drzet-u-27-k-euru.html - ČNB oznámila intervence a prudce srazila korunu. Chce ji držet u 27 k euru

- ↑ https://www.cnb.cz/cs/faq/jake_jsou_rezimy_menove_politiky.html Archivováno 14. 7. 2014 na Wayback Machine. - Jaké jsou režimy měnové politiky?

- ↑ http://www.czso.cz/cz/cr_1989_ts/0304.pdf - Míra inflace, vývoj spotřebitelských cen vybraných výrobků v České republice

- ↑ Intervence za oslabení koruny byla svévolná, trvá na svém Klaus

- ↑ http://bankovnictvi.ihned.cz/c1-13653680-cilovani-inflace-vs-menovepoliticky-rezim-ecb Archivováno 2. 12. 2013 na Wayback Machine. - Cílování inflace vs. měnověpolitický režim ECB

- ↑ http://finmag.penize.cz/ekonomika/262984-myty-kolem-deflace - Mýty kolem deflace

- ↑ http://www.project-syndicate.org/commentary/the-death-of-inflation-targeting - The Death of Inflation Targeting

- ↑ https://www.stlouisfed.org/publications/cb/articles/?id=823 Archivováno 13. 3. 2014 na Wayback Machine. - Greenspan’s Unconventional View of the Long-Run Inflation/Output Tradeoff

- ↑ https://nazory.ihned.cz/c1-65885650-zahada-inflace-ktera-neprichazi - Záhada inflace, která nepřichází

- ↑ https://finmag.penize.cz/penize/441798-zakazat-inflaci-zakonem-plan-ekonoma-havranka-neni-tak-blaznivy-jak-se-zda - Zakázat inflaci zákonem? Plán ekonoma Havránka není tak bláznivý, jak se zdá

- ↑ http://www.frbsf.org/education/publications/doctor-econ/2007/march/inflation-targeting-monetary-policy-costs-benefits - What are the costs and benefits of inflation targeting? Should the Fed adopt an inflation targeting monetary policy regime?

- ↑ HEIN, Eckhard; STOCKHAMMER, Engelbert. Macroeconomic Policy Mix, Employment and Inflation in a Post-Keynesian Alternative to the New Consensus Model. Review of Political Economy. 2010-07, roč. 22, čís. 3, s. 317–354. Dostupné online [cit. 2021-10-01]. ISSN 0953-8259. DOI 10.1080/09538259.2010.491283.

- ↑ CHYTIL, Zdeněk. Eseje z postkeynesovské ekonomie. [s.l.]: Vysoká škola ekonomická v Praze, Nakladatelství Oeconomica Dostupné online. ISBN 978-80-245-2122-0.

- ↑ ROCHON, Louis-Philippe; SETTERFIELD, Mark. The Political Economy of Interest-Rate Setting, Inflation, and Income Distribution. International Journal of Political Economy. 2008-07, roč. 37, čís. 2, s. 5–25. Dostupné online [cit. 2021-10-01]. ISSN 0891-1916. DOI 10.2753/ijp0891-1916370201.

- ↑ ARGITIS, George. Inflation targeting and Keynes's political economy. Journal of Post Keynesian Economics. 2008-12-01, roč. 31, čís. 2, s. 249–270. Dostupné online [cit. 2021-10-01]. ISSN 0160-3477. DOI 10.2753/pke0160-3477310204.

- ↑ LEE, Frederic S. Pricing and Prices. The Elgar Companion to Post Keynesian Economics. Dostupné online [cit. 2021-10-01]. DOI 10.4337/9781843768715.00063.

- ↑ 1949-2014., Lee, Frederic S.,. Post Keynesian price theory. [s.l.]: Cambridge University Press Dostupné online. ISBN 0-521-03021-8, ISBN 978-0-521-03021-2. OCLC 70844614

- ↑ OECD varuje: Inflace je větší zlo než zpomalení ekonomiky, zvedejte sazby - Seznam Zprávy. www.seznamzpravy.cz [online]. [cit. 2022-11-30]. Dostupné online.

- ↑ Bezcenné peníze: Pětice katastrofálních světových hyperinflací. 100+1 zahraniční zajímavost [online]. 2021-03-07 [cit. 2024-05-13]. Dostupné online.

- ↑ a b ARESTIS, Philip; HOWELLS, Peter. The 1520-1640 “Great Inflation”: An Early Case of Controversy on the Nature of Money. Journal of Post Keynesian Economics. 2001-12, roč. 24, čís. 2, s. 181–203. Dostupné online [cit. 2021-10-01]. ISSN 0160-3477. DOI 10.1080/01603477.2001.11490322.

- ↑ a b c CÂMARA, Alcino; VERNENGO, Matias. Allied, German and Latin Perspectives on Inflation. Contemporary Post Keynesian Analysis. Dostupné online [cit. 2021-10-01]. DOI 10.4337/9781845423650.00018.

- ↑ JOHNSON, Paul. Civilizace starého Egypta. 1. vyd. Praha: Academia, 2003. 262 s. ISBN 9788020009494.

- ↑ HOUSER, Pavel. Vyloupené hrobky faraonů způsobily inflaci [online]. Praha: Sciencemag.cz, 2020-01-23 [cit. 2024-05-13]. Dostupné online.

- ↑ POOR., Kindleberger, Charles. Keynesianism vs. monetarism and other essay in financial history.. [s.l.]: Allen & Unwin Dostupné online. ISBN 0-04-332104-6, ISBN 978-0-04-332104-1. OCLC 260190574

- ↑ a b http://www.wintersonnenwende.com/scriptorium/english/archives/articles/hyperinflation-e.html

- ↑ ROBINSON, Joan; BRESCIANI-TURRONI, C.; SAYERS, Millicent E. The Economics of Inflation.. The Economic Journal. 1938-09, roč. 48, čís. 191, s. 507. Dostupné online [cit. 2021-10-01]. ISSN 0013-0133. DOI 10.2307/2225440.

- ↑ 1903-1983., Robinson, Joan,. Economic heresies; some old-fashioned questions in economic theory.. [s.l.]: Basic Books Dostupné online. ISBN 0-465-01786-X, ISBN 978-0-465-01786-7. OCLC 142183

- ↑ Pětisetmiliardová bankovka na stránkách Banknotes.com Archivováno 29. 9. 2007 na Wayback Machine., navštíveno 7. listopadu 2007

- ↑ SMITH, Ian. Bitter Harvest. London: John Blake Publishing Ltd, 2008. ISBN 978-1-85782-604-3. S. 367.

- ↑ GODWIN, Peter; HANCOCK, Ian. 'Rhodesians Never Die': The Impact of War and Political Change on White Rhodesia, c. 1970–1980. Harare: Baobab Books, 1995. ISBN 978-0-908311-82-8. S. 312.

- ↑ Zimbabwe drží světový rekord, má nejvyšší inflaci

- ↑ Zimbabwe zavádí bankovku v hodnotě miliónu

- ↑ Zimbabwe Suspends Use of Own Currency. www.voanews.com. VOA News, 12 April 2009. Dostupné online.

- ↑ Zimbabwe Overview [online]. World Bank Group, 4 October 2016 [cit. 2017-01-08]. Dostupné online.

- ↑ CHITIYO, Knox; VINES, Alex; VANDOME, Christopher. The Domestic and External Implications of Zimbabwe's Economic Reform and Re-engagement Agenda [online]. Royal Institute for International Affairs, September 2016 [cit. 2017-01-08]. Dostupné online.

- ↑ Zimbabwe 'shut down' over economic collapse. BBC News. Dostupné online [cit. 7 July 2016].

- ↑ Zimbabwe's Robert Mugabe confined to home as army takes control. The Guardian. 15 November 2017. Dostupné online [cit. 15 November 2017].

- ↑ GIOKOS, Eleni. This country has nine currencies [online]. 29 February 2016 [cit. 2017-01-08]. Dostupné online.

- ↑ MARIMA, Tendai. In Zimbabwe, An Economic Crisis With 175% Inflation Drives Discontent. NPR.org. 19 August 2019. Dostupné online [cit. 20 August 2019]. (anglicky)

- ↑ MURONZI, Chris. Could new figures forecast hyperinflation for Zimbabwe? [online]. 16 July 2019 [cit. 2019-07-16]. Dostupné v archivu pořízeném z originálu dne 2019-07-16.

- ↑ Godfrey Marawanyika. Zimbabwe Sees Annual Inflation Dropping Tenfold in 12 Months. www.bloomberg.com. Bloomberg, February 17, 2020. Dostupné v archivu pořízeném z originálu dne 2020-03-18.

- ↑ LEVINE, Daniel H. The Decline and Fall of Democracy in Venezuela: Ten Theses. Bulletin of Latin American Research. 2002, roč. 21, čís. 2, s. 248–269. Dostupné online [cit. 2021-09-02]. ISSN 0261-3050.

- ↑ LÓPEZ MAYA, Margarita. El ocaso del chavismo: Venezuela 2005-2015. [s.l.]: ????, 2016. ISBN 9788417014254. S. 354–355.

- ↑ Venezuela 2014 inflation hits 68.5 pct - Central Bank. www.reuters.com. 13 February 2015. Dostupné online [cit. 26 May 2018].

- ↑ KURMANAEV, Anatoly. Venezuela Inflation Hits 16-Year High as Shortages Rise. Bloomberg.com. 7 November 2013. Dostupné v archivu pořízeném z originálu dne 22 February 2014.

- ↑ BRUNER, Štěpán. Inflace blízko 100 procent, elektřina na příděl. Venezuela se dál propadá. E15.cz [online]. [cit. 2021-09-02]. Dostupné online.

- ↑ HANKE, Steve. Venezuela's Great Bolivar Scam, Nothing but a Face Lift. Forbes. 18 August 2018. Dostupné online [cit. 19 August 2018].

- ↑ SEQUERA, Vivian. Venezuelans report big weight losses in 2017 as hunger hits. Reuters. 21 February 2018. Dostupné online [cit. 23 February 2018].

- ↑ Phillips, Tom. Maduro starts new Venezuela term by accusing US of imperialist 'world war'. The Guardian. 10 January 2019. Dostupné online [cit. 10 January 2019]. ISSN 0261-3077.

- ↑ IMF sees Venezuela inflation at 10 million percent in 2019. Reuters. 9 October 2018. Dostupné v archivu pořízeném z originálu dne 26 January 2019.

- ↑ LONG, Gideon. Venezuela data offer rare glimpse of economic chaos [online]. 29 May 2019 [cit. 2019-05-31]. Dostupné online.

- ↑ ŠMELCOVÁ, Leona. Venezuelané na útěku. Jedna z nejpřehlíženějších uprchlických krizí světa. iROZHLAS [online]. Český rozhlas [cit. 2021-09-02]. Dostupné online.

- ↑ KOVÁČIKOVÁ, Ivana. Tajemství mincí za vlády Přemyslovců a Lucemburků. Ikaros [online]. 2016-05-31 [cit. 2024-05-13]. Roč. 20, čís. 5. Dostupné online. ISSN 1212-5075. urn:nbn:cz:ik-17772.

- ↑ Vývoj inflace v období 1918 až 2016 [online]. [cit. 2023-07-31]. Dostupné online.

- ↑ https://www.historie.cnb.cz/cs/menova_politika/prurezova_temata_menova_politika/1_ekonomicky_vyvoj_na_uzemi_ceske_republiky.html - Ekonomický vývoj na území České republiky

- ↑ a b c VOŽENÍLEK, Lukáš. Loňská inflace skončila „na bedně“. Byla třetí nejvyšší v historii. Seznam Zprávy [online]. 2024-01-11 [cit. 2024-05-13]. Dostupné online.

- ↑ https://www.ceskenoviny.cz/zpravy/inflace-v-cesku-je-nejvyssi-od-90-let-pravdepodobne-jeste-stoupne/2160727 - Inflace v Česku je nejvyšší od 90. let, pravděpodobně ještě stoupne

- ↑ https://www.conseq.cz/o-spolecnosti/aktuality/graf-tydne-prumerna-globalni-mira-inflace-prudce-roste - GRAF TÝDNE - Průměrná globální míra inflace prudce roste

- ↑ Inflace - druhy, definice, tabulky [online]. [cit. 2023-07-31]. Dostupné online.

- ↑ VOŽENÍLEK, Lukáš. V oběhu je příliš mnoho peněz, varuje ekonom. Seznam Zprávy [online]. 2023-09-22 [cit. 2023-09-26]. Dostupné online.

- ↑ Jak se inflace počítá? [online]. Finance.cz. Dostupné online.

- ↑ ROTHBARD, Murray. Peníze v rukou státu. Praha: Liberální institut, 2001. 144 s. ISBN 80-86389-12-X. S. 54.

{kind=link}

{kind=link}

{kind=link}

Literatura

[editovat | editovat zdroj]- SAMUELSON, Paul A.; NORDHAUS, William D. Ekonomie. Praha: NS Svoboda, 2007. ISBN 978-80-205-0590-3.

- MANKIW, Gregory. Zásady ekonomie. Praha: Grada, 2009. ISBN 80-7169-891-1.

Externí odkazy

[editovat | editovat zdroj] Obrázky, zvuky či videa k tématu inflace na Wikimedia Commons

Obrázky, zvuky či videa k tématu inflace na Wikimedia Commons  Slovníkové heslo inflace ve Wikislovníku

Slovníkové heslo inflace ve Wikislovníku- Míra inflace v České republice Archivováno 14. 4. 2024 na Wayback Machine. na webu Českého statistického úřadu

- Míra inflace 2024: Aktuální data pro Česko, EU a svět na webu E15 s interaktivními grafy