Arbeidskorting

De arbeidskorting[1][2] is een heffingskorting in de Nederlandse Wet op de loonbelasting 1964 en artikel 8.11 van de Wet inkomstenbelasting 2001.

De arbeidskorting wordt berekend over de inkomsten uit tegenwoordige arbeid (arbeidsinkomsten, arbeidskortingsgrondslag). Hieronder wordt mede verstaan inkomsten genoten wegens tijdelijke arbeidsongeschiktheid (loondoorbetaling bij ziekte), maar niet uitkeringen op grond van de WW, Wet werk en inkomen naar arbeidsvermogen en de Wet op de arbeidsongeschiktheidsverzekering.

De inhoudingsplichtige (meestal werkgever) moet de arbeidskorting verrekenen met de aan de Belastingdienst af te dragen loonbelasting.

Heuvel

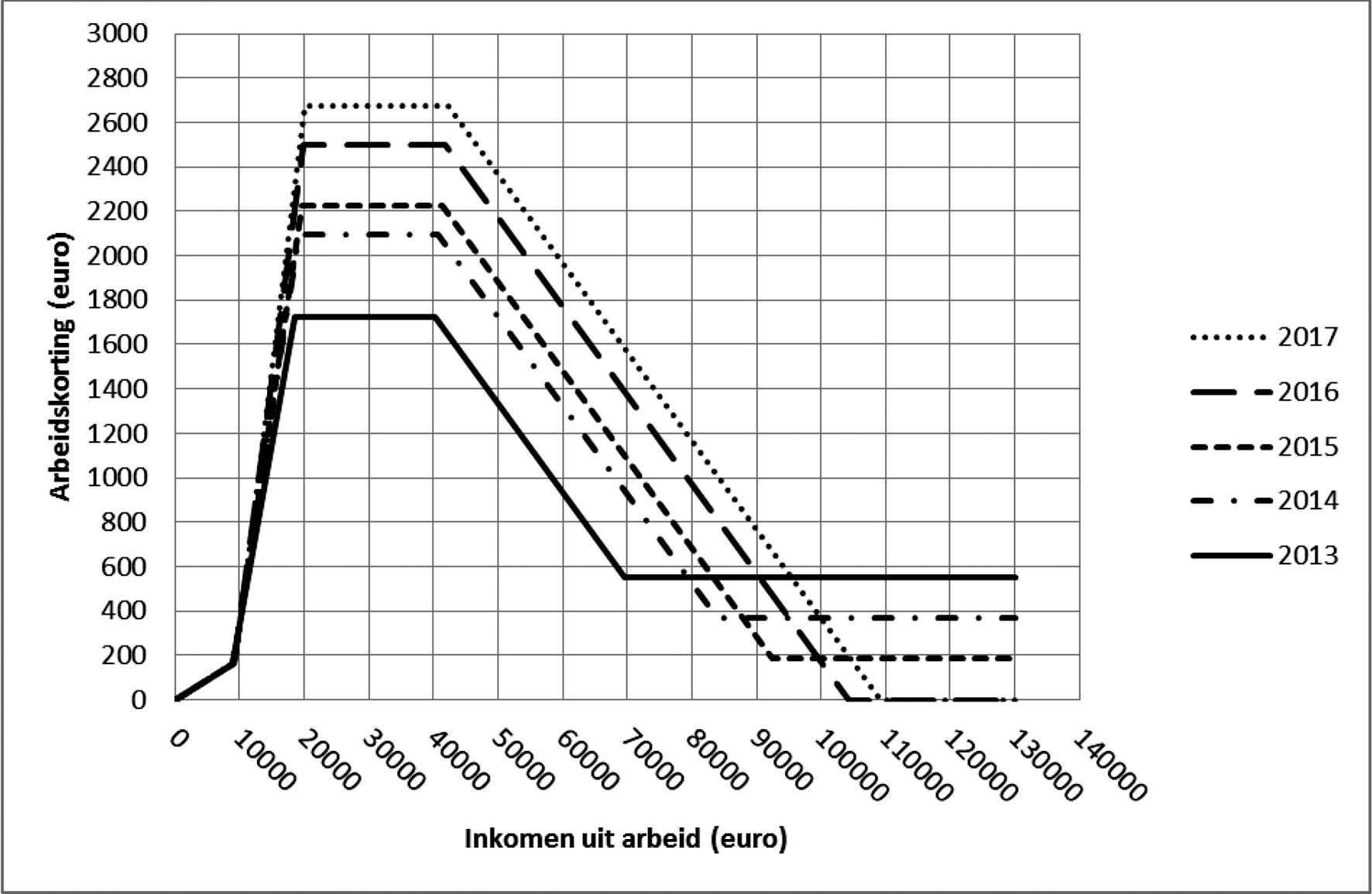

[bewerken | brontekst bewerken]De arbeidskorting is sinds het Lenteakkoord van 2012 en het Regeerakkoord 2012, en als gevolg van de Wet uniformering loonbegrip heuvelvormig: het bedrag is eerst langzaam stijgend, dan veel sneller stijgend, dan constant, dan dalend, dan constant. In het Belastingplan 2014 wordt dit weergegeven als een overzichtelijke grafiek.[3]

Ook in het Belastingplan 2015 worden wijzigingen aangebracht in de arbeidskorting. Het kabinet heeft € 500 miljoen gereserveerd voor een verdere verhoging van de arbeidskorting. Dit wordt bereikt door met ingang van 2015 de afbouwgrens in de arbeidskorting fors te verhogen. De afbouwgrens is het inkomen waarbij de arbeidskorting afgebouwd gaat worden. Door deze verhoogde afbouwgrens ontstaat een bredere (platte) top van de heuvel.

2013

[bewerken | brontekst bewerken]In 2013 zijn de definitieve cijfers:

- a. 1,827% van het arbeidsinkomen met een maximum van € 161, vermeerderd met:

- b. 16,115% van het arbeidsinkomen voor zover dat meer bedraagt dan € 8816, waarbij de som van de bedragen berekend op de voet van de onderdelen a en b niet meer bedraagt dan € 1723, en verminderd met:

- c. 4 % van het arbeidsinkomen voor zover dat meer bedraagt dan € 40.248, met dien verstande dat de vermindering ten hoogste € 1173 bedraagt.

Het maximum wordt bereikt bij een arbeidsinkomen van € 8816 + (€ 1723 - € 161) / 0,16115 = € 18.509.

Materieel betekent dit dus een verlaging van de tarieven van box 1 voor arbeidsinkomsten met 1,827%, 16,115%, 0%, -4% en 0%. Als er geen andere inkomsten/aftrekposten in box 1 zijn betekent dit per saldo in 2013 een schijventarief met totaaltarieven (excl. IAB) van 35,173%, 20,885%, 25,885%, 42%, 46%, 56% en 52%.

2014

[bewerken | brontekst bewerken]Het Belastingplan 2014 bepaalt onder meer in 2014, 2015 en 2016 steeds een verhoging van de arbeidskorting voor de meeste arbeidsinkomens, en een verlaging voor arbeidsinkomens vanaf ongeveer € 100.000 (in 2016 tot nul), en in 2017 een verdere verhoging van de arbeidskorting voor de meeste arbeidsinkomens. Het afbouwpercentage blijft 4%, maar dit wordt van toepassing over een steeds langer arbeidsinkomentraject.

De arbeidskorting in 2014 is volgens dit Belastingplan:

- a. 1,807% van het arbeidsinkomen met een maximum van € 161, vermeerderd met:

- b. 18,724% van het arbeidsinkomen voor zover dat meer bedraagt dan € 8.913, waarbij de som van de bedragen berekend op de voet van de onderdelen a en b niet meer bedraagt dan € 2.097, en verminderd, doch niet verder dan tot € 367, met:

- c. 4 % van het arbeidsinkomen voor zover dat meer bedraagt dan € 40.721.

Het maximum wordt dan bereikt bij een arbeidsinkomen van € 8.913 + (€ 2.097 - € 161) / 0,18724 = € 19.252.

2015

[bewerken | brontekst bewerken]De arbeidskorting in 2015 is:[4]

- a. 1,81% van het arbeidsinkomen met een maximum van € 163, vermeerderd met:

- b. 19,679% van het arbeidsinkomen voor zover dat meer bedraagt dan € 9010, waarbij de som van de bedragen berekend op de voet van de onderdelen a en b niet meer bedraagt dan € 2220, en verminderd, doch niet verder dan tot € 184, met:

- c. 4 % van het arbeidsinkomen voor zover dat meer bedraagt dan € 49.770.

Het lage bedrag van € 184 wordt bereikt bij een arbeidsinkomen van € 100.670.

2016

[bewerken | brontekst bewerken]De arbeidskorting in 2016 is:[5]

- a. 1,793% van het arbeidsinkomen met een maximum van € 164, vermeerderd met:

- b. 27,698% van het arbeidsinkomen voor zover dat meer bedraagt dan € 9.147, waarbij de som van de bedragen berekend op de voet van de onderdelen a en b niet meer bedraagt dan € 3.103, en verminderd, doch niet verder dan tot nihil, met:

- c. 4 % van het arbeidsinkomen voor zover dat meer bedraagt dan € 34.015.

Het maximum van € 3.103 wordt bereikt bij een arbeidsinkomen van € 19.758 tot € 34.015.

Ouderen

[bewerken | brontekst bewerken]De percentages en bedragen (voor de arbeidskorting zelf) zijn lager voor wie ouder is dan de AOW-leeftijd.

Commissie Van Dijkhuizen

[bewerken | brontekst bewerken]De Commissie Van Dijkhuizen stelde eerder voor het maximum van de arbeidskorting ten opzichte van 2013 met € 410 te verhogen (2017), een afbouw van 3% te laten beginnen bij ongeveer € 49.000 of € 50.000, maar dan tot de arbeidskorting nul is, bij een arbeidsinkomen van ongeveer € 120.000. Samen met de voorgestelde verandering van het schijventarief geeft dit totaaltarieven (excl. IAB) van 35,267%, 24,68%, 37%, 40%, 52% en 49%.

- ↑ https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/inkomstenbelasting/heffingskortingen_boxen_tarieven/heffingskortingen/arbeidskorting/arbeidskorting. Gearchiveerd op 8 oktober 2021.

- ↑ https://wetten.overheid.nl/BWBR0011353#Hoofdstuk8_Afdeling8.2_Artikel8.11

- ↑ Verloop arbeidskorting in 2013 t/m 2017(rekening houdend met verwachte inflatiecorrectie) Belastingplan 2014. Gearchiveerd op 2 juli 2015.

- ↑ Tabel arbeidskorting 2015 belastingdienst.nl

- ↑ Tabel arbeidskorting 2016 belastingdienst.nl

{kind=link}

{kind=link}